黑天鹅:如何应对不可预知的未来

《黑天鹅》是一本在08年次贷危机之后很火的一本书。因为这本书“预测”到了飞机撞进办公大楼(911事件)以及08年次贷海啸,再加上作者深谙如何吸引读者的写作技巧,该书便成了畅销书。由于其畅销性,估计很多人之前都看过。做一个不负责任的猜测,这本书在未来几年会变得更畅销。

正如作者塔勒布自己在这本书中说道:人们对经验现实的细节知识了解越多,看到的噪点(奇闻异事)就越多,也越可能把他们错当成真实信息。我们是受情感影响的。每小时收听广播新闻比阅读周刊要糟糕得多,因为较长的时间间隔能够过滤掉一些信息。

如果我们被舆论或者热门话题带节奏,我们的注意力就会被大量浪费,认知也会越来越失去自主性。相较于塔勒布写书的时候,现在我们有了更发达的互联网与社交网络,配合信息发布者刻意而娴熟的认知控场技巧,情况更糟糕。

因为这个原因,我更倾向于把时间花在已经作古的人写的书而不是畅销书上面。时间可以帮我们筛选了大量没有价值的信息。不过,像《黑天鹅》这种符合我胃口的视角比较大的书还是会读一读。

塔勒布是一个桀骜不驯的实践主义者。从他的写作内容就可以看出来,他很鄙视学究风格以及纸上谈兵的理论家,而欣赏那些从实践中摸爬滚打出来的人。他的写作风格处处体现了这样的性格。不知这种性格天生还是因为在08次贷危机中发大财从而自信极大提升。

对事物的错误量化

全书将近400页,塔勒布讲了很多故事以及他的见闻。不过他其实只陈述了一个观点:人们一直都在用建模平均斯坦的方法(正态分布)预测处于极端斯坦事物的走势并量化其风险。因为这个原因,人们不断被黑天鹅这种发生概率极小但影响力巨大的事件教训。

“平均斯坦”以及“极端斯坦”是作者自己发明的吸引大家眼球的名词。“斯坦”源于古波斯语,意为“之地”。这样的名词为这本书增加了异域神秘感。

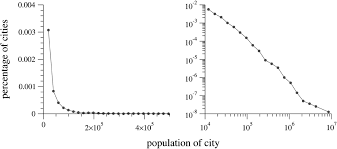

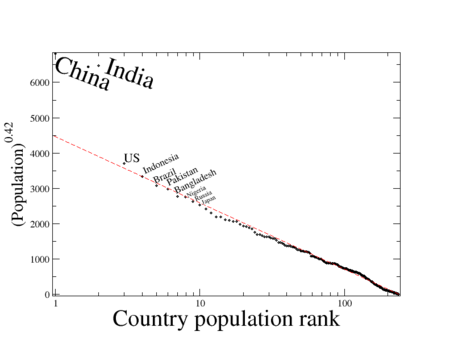

塔勒布不断强调,正态分布只适用于对自然界中事物的描述,比如人的身高体重寿命等。对于处于极端斯坦的事物,正态分布完全不适用。比如我们把城市按照人口从多到少排列,我们会发现城市人口数非常不平均。排名前几名的城市人口远比后面的多。如果我们把国家人口排名,得到的效果是有一样的。中国印度人口远多于后面的国家。

城市人口分布

国家人口分布对数图

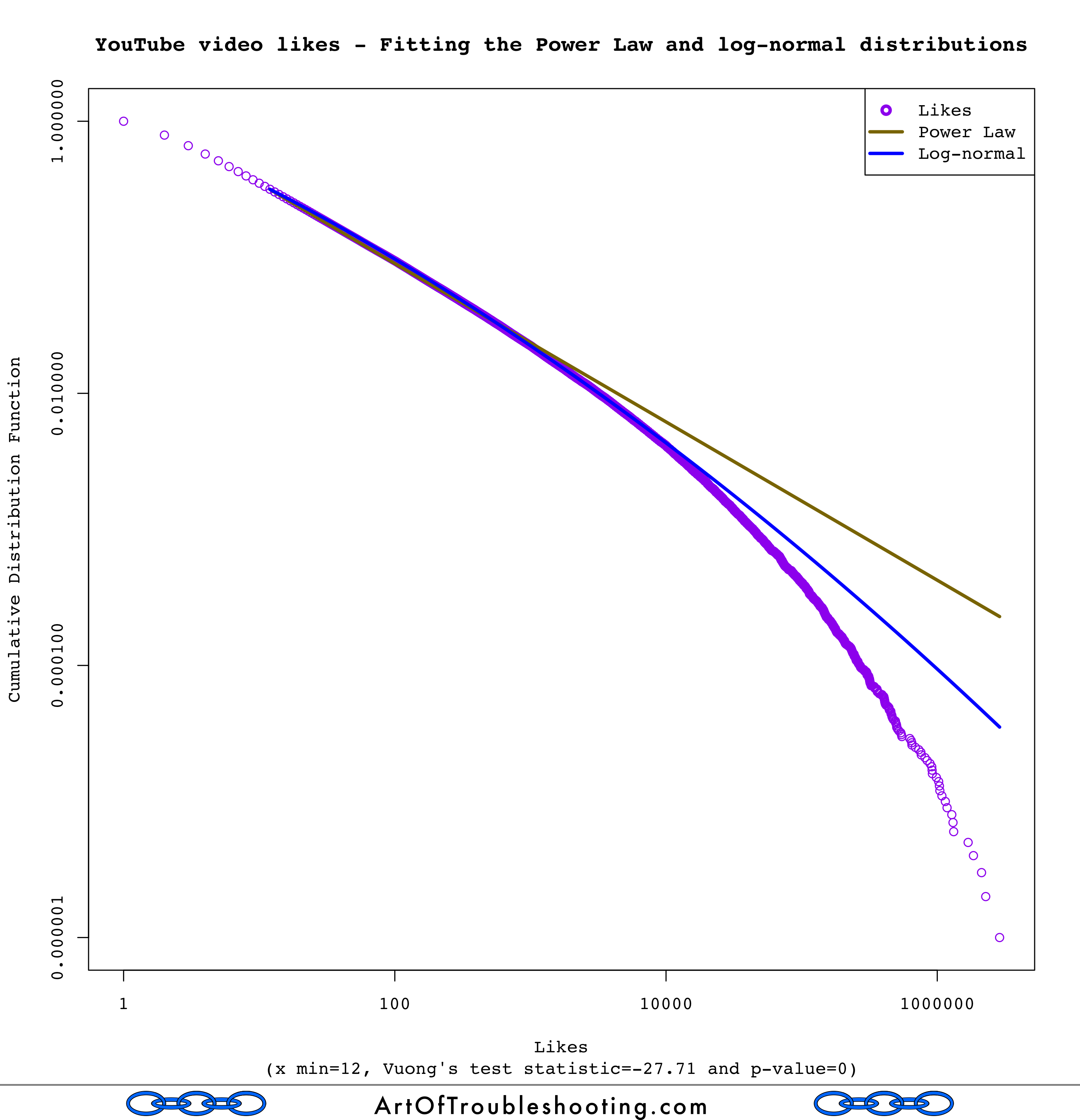

YouTube上面视频的点赞数也呈现了典型的极端斯坦特性。头部视频点赞数可以达到上千万,而大多数的视频一个赞也没有。

YouTube视频点赞数对数-对数图(图片来源: artoftroubleshooting.com)

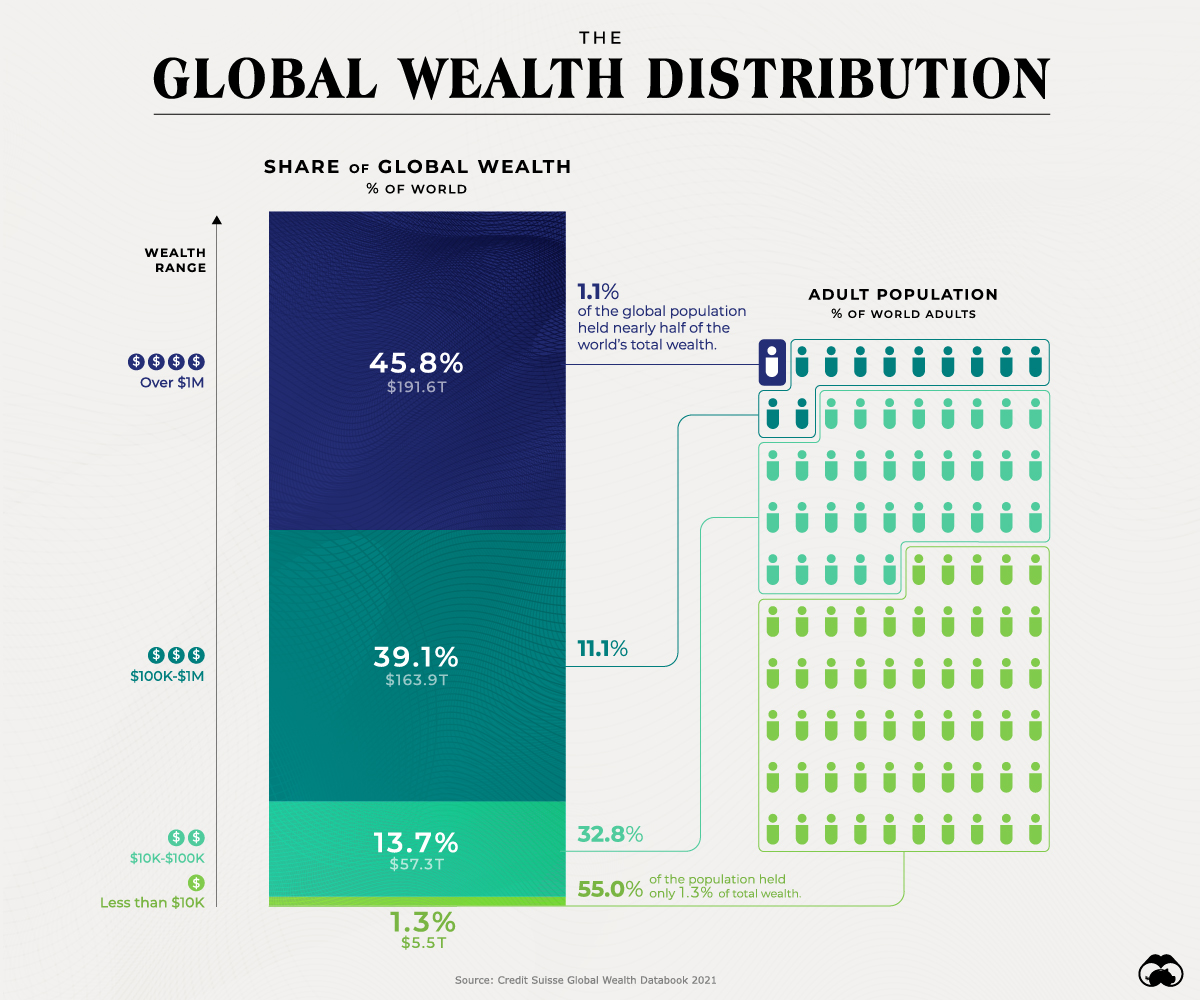

我们都知道世界上的财富分配极为不均,马太效应显著。下图显示了世界财富的分布到底有多么不平均:最富的前1%的人拥有45.8%的财富, 后55%的人只拥有1.3%的财富。这已经远远超过二八定律所描述的不平均了。

世界财富分布 :(图片来源:visualcapitalist.com)

抛开花活看内涵,极端斯坦其实并不神秘。上面的分布实际上早就有不少数学模型描述了,这一类模型被统称为幂律分布。

如果大家只看这本书的话,可能以为对这类问题研究的先驱是曼德尔布罗特(Benoit Mandelbrot,作者为数不多的崇敬的学术界人士)。其实曼德尔布罗特的理论很大程度基于他老师列维的稳定非高斯分布,不过他把改进的理论成功应用到金融领域并且引起了大众的注意。

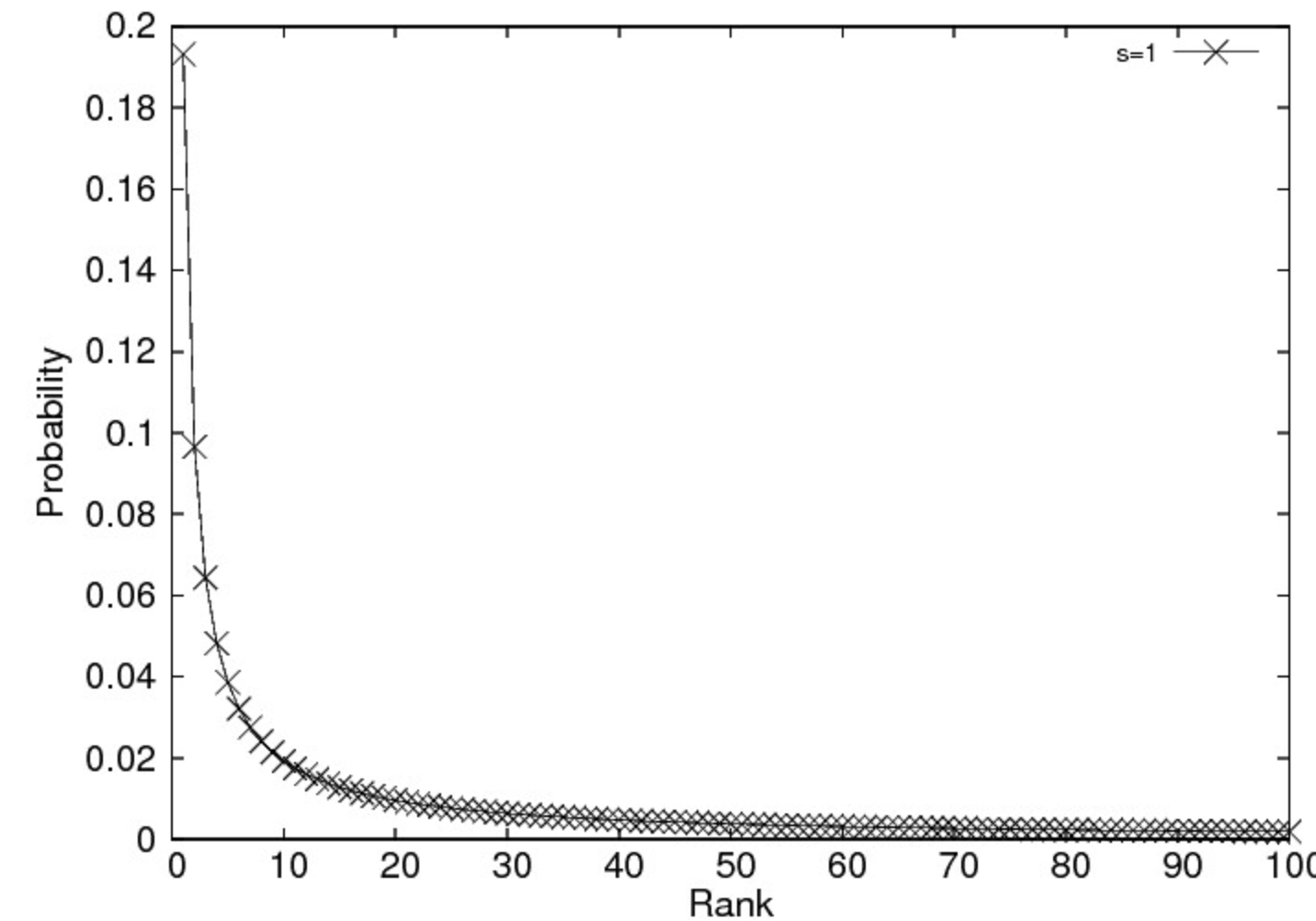

关于幂律分布的应用研究可以至少追溯到19世纪意大利经济学家帕累托,他提出了描述极端不均的帕累托分布。

进入互联网时代,长尾分布(zipf分布)又进入了大众的视野。我有幸在十几年前web2.0刚兴起的时候研究过社交网络的长尾分布特性,了解到它带来的威力。之后我加入互联网行业享受其带来的红利,又有幸成为风口上的”猪“。

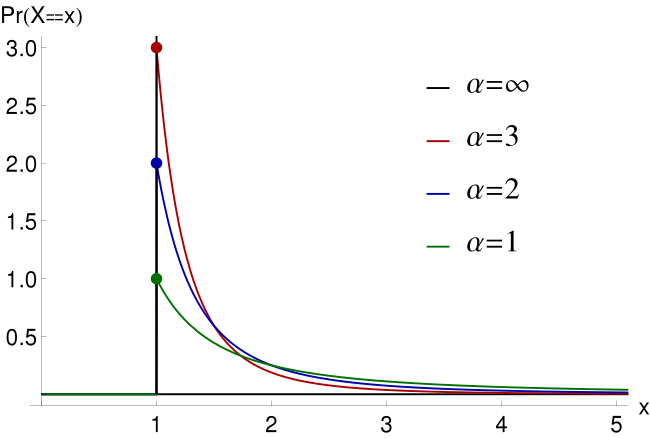

我们看看下面三个概率分布图就可以看出两者的思想很接近。三个分布虽然形式有所不同,但都意在描述事物的极端不平均性。

列维分布 (图片来源: wikipedia.org)

帕累托分布 (图片来源: wikipedia.org)

描述互联网时代事物的zipf分布(图片来源:互联网)

整体可预测,而个体不可预测性

极端斯坦的事物是难以预测的,即使有了上述数学工具,我们仍然无法精确预测头部事物的规模以及极端情况发生的时间。

在金融领域,我们知道近百年来道琼斯的平均回报,但没人知道1987年10月19日道琼斯一天会跌去22.6%。我们知道像录像带出租、线下书店、钢笔维修店这类实体会逐渐退出历史舞台,但也没人知道GME这个线下卖游戏的股票为什么突然就暴涨几十倍并且到今天泡沫都还没崩。同样我们知道数字韭菜币会大起大落,但也没人料到狗狗币(dogecoin)会受到伊隆马斯克青睐并且市值达到180亿。

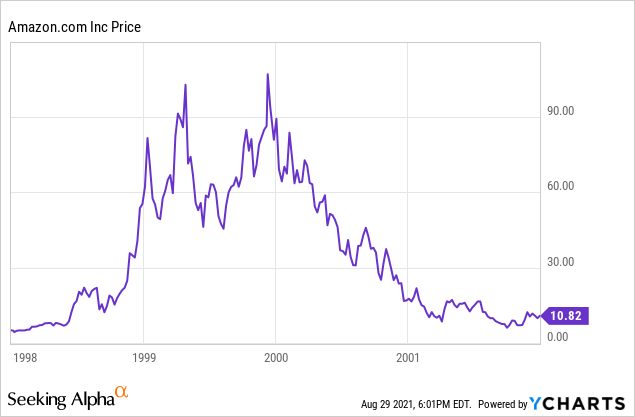

如果你身处2001年,你会投资股价已经跌了90%并且尚未盈利的亚马逊么?要知道当时亚马逊只是一个线上书店,而线上宠物商店pets.com在2000年底破产了。谁会想到亚马逊在跌了90%后在未来的20年涨了300倍。即使你有幸在2001年持有亚马逊,你能够在2007年底忍受高达55%的跌幅继续持有么?

如果你身处2001年,你会买跌了90%且成立以来从未盈利的亚马逊股票么?

在互联网时代,没有人知道下一个变火的游戏、视频、帖子是什么。甚至当事人自己都不知道。Flappy bird作者自己就没料到这个小游戏会有5000万次下载;也没人料到一部短短55秒的Youtube视频”Charlie bit my finger“可以获得了超过8亿次浏览;同样,我们也不知道下一个会爆火的网红的作品是什么样子。即使对于互联网这个炒作爆款的手段已经越来越成熟的红海市场,炒作团队仍然无法在数量级上预测准炒作对象的火爆程度。

驯服黑天鹅

我们应该如何驯服黑天鹅呢?黑天鹅有两种,正向黑天鹅以及负向黑天鹅。他们的应对方法不一样。前者抓住了可以获得巨大的利益,后者躲开了可以避免毁灭性的损失。

对于驯服正向黑天鹅,一个方法就是广撒网。既然我无法预测哪一个最后会胜出,那么我全都要。在金融领域,软银以及a16z这样的土豪风投宁愿错投一千也不愿放过一个。回报最大的几个头部公司就可以让它们获得总体盈利。在互联网领域,web2.0孕育了一大批平台型互联网企业,比如Facebook、YouTube、App Store、Instagram、微博、微信、抖音等。不管你下个爆火的是哪个网红,只要是在我的平台上火的就行。这就是为什么用户增长是互联网企业的永恒话题,用户越多,抓住爆款的概率就越大。

负向黑天鹅难以处理得多。风险分散可以在一定程度上降低小黑天鹅带来的风险。但是风险分散没法100%保证避开黑天鹅。原因有二:

- 未知的未知总是存在。无论我们怎么做备案,总是可能发生我们预料之外的事情。比如911,比如COVID。将来还可能还有我们没有料到的其他灾难。

- 即使只考虑已知的风险,应对所有风险的成本可能都无法承受。比如一个人吃饭可能噎着,喝水可能呛着,睡觉可能被天花板砸下来压死。但我们不可能为了避免发生意外,饭也不吃,水也不喝,觉也不睡。

虽然不能保证万无一失,但分散风险是我们能做已知的最好方法了。比如股票投资,买指数ETF可以规避个股风险,但是这仍然没法避免整个大盘的下跌风险。期权对冲是金融领域可以用的另一个方法。在牛市、熊市、大小幅震荡市都有对应的期权工具让我们获利,但能否用对期权工具仍然基于我们对股市是否做出正确预测。

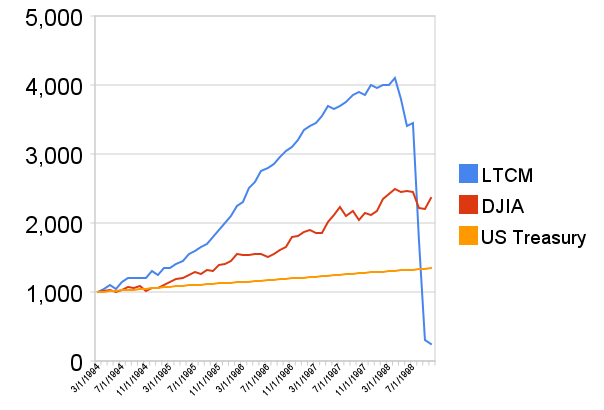

对冲基金拥有比散户更多的金融工具,但仍然会遭遇黑天鹅的毁灭性打击。其中最著名的例子莫过于长期资本投资公司(LTCM)。LTCM是一个明星公司,创始团队由两位诺贝尔经济学奖得主领衔,由一大票著名对冲基金牛人建立。成立第一年就得到了40%的回报并且巅峰期超过400%回报。

如果你在1998年初去看这家公司,那一定是怎么吹也不为过的牛逼公司。没想到由于俄罗斯国债违约的黑天鹅事件,长期资本投资公司变成了只存活了6年便破产的“短期资本投资公司”。公司破产是因为其完全没有对发生概率在几个标准差之外的小概率事件做任何保险应对。

LTCM盈利四年超过超过400%(年化达到42%),六个月后几乎清零

分散风险也可以用于金融领域之外,比如Elon Musk一直秉持的让人类成为多星球物种的理念(详情可见这篇访谈)。一旦成功,人类文明就可以从导致恐龙灭绝这类灭世级的灾难中延续下来。灭世级灾难是灰犀牛事件,迟早会发生,只是我们不知道具体时间而已。已知的就有超级火山、陨石撞地球、超新星爆发等。中国国家航天局最近披露的建造近地小行星防御系统的计划,算是在人类有能力多星球繁衍前加的一道保险。

一些总结

除了正文外,塔勒布还写了一篇超长的后记。相较于正文,后记的文笔更加沉稳且就事论事。作者也在这部分分享了他应对反向黑天鹅的方法:放弃低效的中等收益投资,同时持有极度稳健的资产以及持续买入极度高杠杆的风险对冲资产。虽然在大多数情况下后者的投入都会打水漂,但是一旦黑天鹅发生,后者可以带来巨大的收益。他通过这种方式在01年和08年获得了很大的收益。这使得他之后能有资本徘徊于世界上各个咖啡厅进行自由创作和冥想。

这本书是一本很好的书,里面有很多我认同的观点,但同时有一些观点我并不认同。

认同的观点:

- 承认我们对于不确定性的认知不足。相对于基于正态分布的灰度思维,基于幂律分布的灰度思维可能可以更好地应对黑天鹅。在过去四百多年里,人类一直试图驯服不确定性。从概率、统计学、混沌理论,到复杂科学、人工智能,人们不断试图掌握非确定性。但一次次的意外不断打我们的脸。

- 我们不能一味追求效率优化而不考虑冗余。这点我非常认同。COVID以来的供应链危机就是一个很好的例子。

- 不要为了降低未知性而随意对事件进行解释。人类天生厌恶无法解释的东西,于是我们为了降低未知而时常强行给事物一个解释。比如每次股市大涨大跌都会有新闻来解释为什么市场这么运动。比如美联储2022年5月加息后市场尾盘剧烈拉升,人们的解释是美联储释放了鸽派信息。结果第二天纳斯达克就跌了5%直接打脸。

- 基于统计的风控面对金融系统这样的非自然系统没有意义。在一个有人博弈的系统,任何通过概率分布算出的风险都会因为人的主观能动性使其无效。比如一个系统有个漏洞,被触发的可能性是0.1%。如果一旦有人发现这个漏洞,那么这个漏洞的风险敞口就是100%(当然利用者不一定这么明目张胆,可能偷偷摸摸把敞口提高到1%然后慢慢利用)。这一点在我做integrity相关的工作时认识到。此外,有人博弈的系统是二级混沌系统,我们对其的预测会影响事件的最终走向。因此结果最后都会与预测有所出入。

不认同的观点:

- 作者过于捧高幂律分布同时贬低正态分布的价值。如同期权交易的各种策略,幂律分布以及正态分布都只是数学工具。工具本身没有对错,错误出在工具的使用者。

- 作者过于偏向于实用主义而贬低学术界。学术成果输出其实也是属于极端斯坦的事物,成功率很低且无法预测,但是一旦成功回报惊人。学术界的一些研究成果可能90%以上都是没有价值甚至以灌水为目的。但是总有那一小部分成为”黑天鹅“产生意想不到的价值。比如塔勒布贬低的黎曼,他的几乎所有理论在当时看来都是过于虚幻而没有实用性的东西。谁能想到在黎曼逝世的50年后,爱因斯坦利用黎曼几何这个数学工具建立了广义相对论。黎曼仍然有很多理论即使在今天看起来也没什么实用性,谁知道以后会不会又有惊艳的用途。

关于黑天鹅的一些无责任猜想

全球化的副作用以及链式反应 全球化带来效率提升的同时还导致全球在互相牵制状态下的脆弱性,同时它还降低了波动性并制造稳定的假象。我们此前从未面临全球性崩塌的威胁。金融机构合并为更少的超大机构。几乎所有银行都联为一体,一损俱损。08年就差点发生这种事情,这样的错误在将来还会重犯。

也许被世界金融体系孤立的俄罗斯,最后会反而因祸得福,躲过了金融链式反应。祸兮福之所倚,福兮祸之所伏。

由于链式反应,从90年代开始一直深受人们欢迎的交易型开放式指数基金ETF也可能放大系统性风险。

债务黑天鹅 另一个问题是债务,人们(特别是聪明的有钱人)现在的认知是通过尽量提高良性债务来增加财富。最近几十年来这个方法大家都是屡试不爽的,中途虽有波折但都是有惊无险。主流国家还没有遭受过严重的债务危机。08年的时候我们认识到看似良性的AAA债券其实并不是我们想象的那么靠谱。无论是自己的债务还是别人的债务,是否良性都是基于某些假设的。

关于国家债务问题,有兴趣的读者可以了解下现代货币理论(MMT)。我只能说匪夷所思的理论在被打脸之前都是”有效“的。

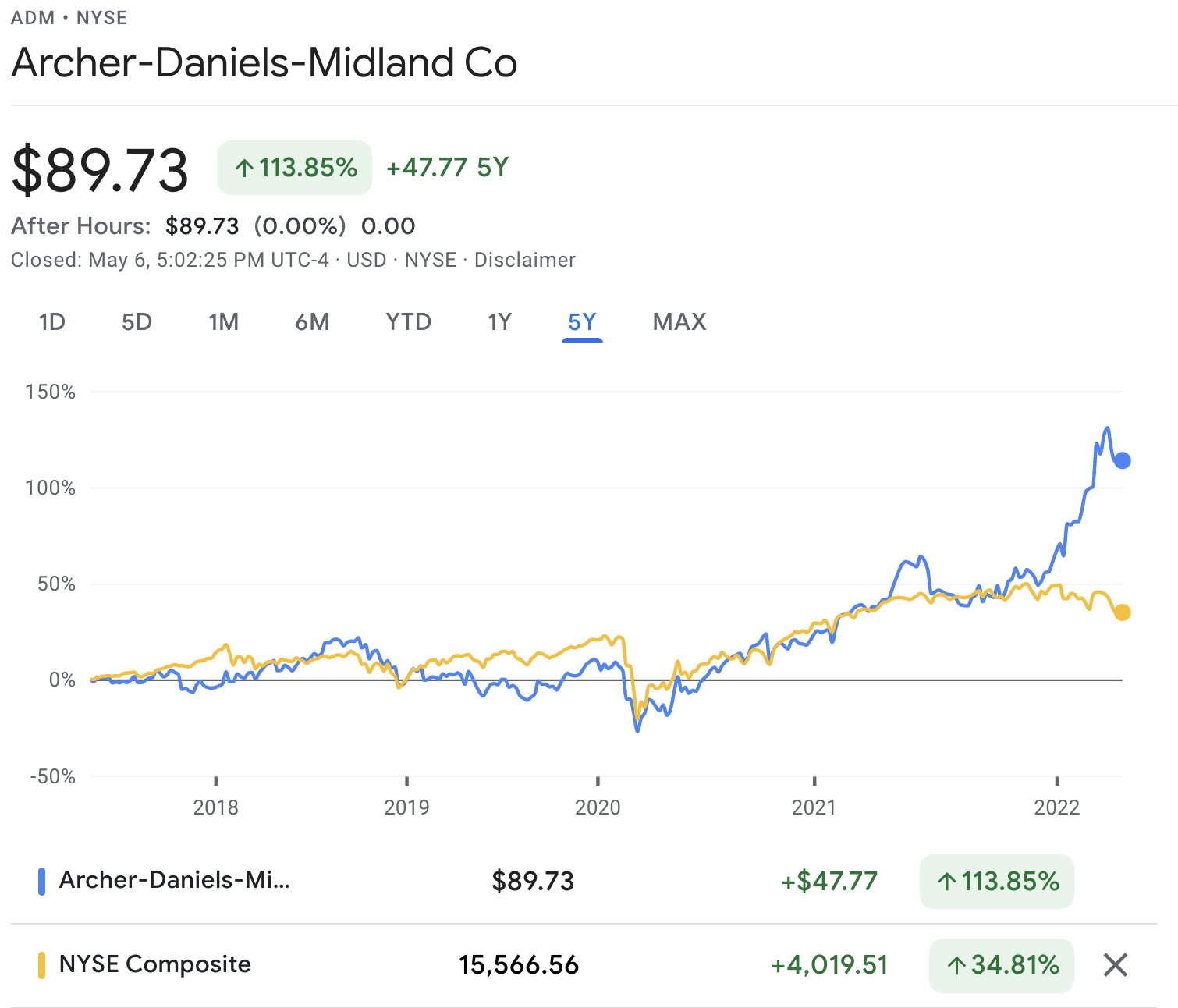

明星基金的溃败 其实这不算黑天鹅而算灰犀牛。明星基金的溃败发生的频率并不低。一年三倍者如过江之鲫,五年三倍者却寥寥无几。ARK基金的5年巅峰收益将近500%,现在已经跌到70%。那些高位入场的人已经浮亏65%。这个趋势和前面的长期资本投资公司(LTCM)看起来是不是比较相似?

ARK ETF五年走势图

粮食危机 粮食危机其实在2020年就已经开始变得严重了,只不过出问题的地方不是世界的中心舞台,因此新闻根本不播放。2022年的俄乌战争更是加剧了这一问题的严重性。俄罗斯与乌克兰均为世界粮食出口大国,两者一共贡献了世界大麦出口的32%,小麦出口28%,同时还是玉米,菜籽油等主要粮食的出口国。此外,俄罗斯是世界上最大的化肥出口国,白俄罗斯也是化肥重要出口国。粮食问题看看2020年后四大粮商中上市公司的股票走势与纽交所指数的对比就知道了。

四大粮商之一ADM在2022年后开始大涨。2022年后在整体股市下跌时更是加速上涨。

Leave a comment